¿Estás aprovechando al máximo tu fondo de emergencia?

En España, muchas personas guardan su fondo de emergencia en una cuenta corriente por miedo a perderlo.

Sin embargo, lo que quizás no saben es que pueden obtener una rentabilidad extra con un riesgo mínimo invirtiendo ese dinero en cuentas remuneradas o fondos monetarios.

Aunque no son productos equivalentes, sí son vehículos de inversión comunes para perfiles que no buscan grandes revalorizaciones, pero que, en cambio, intentan, al menos, no perder poder adquisitivo a corto plazo.

🕔 2 min lectura

¿Qué vas a aprender?

¿Qué es una cuenta remunerada?

Hasta hace no muchos años, los bancos ofrecían a sus clientes una remuneración por depositar su dinero.

Luego, utilizaban ese dinero para invertirlo y buscar una rentabilidad superior a la que ofrecían a los clientes, obteniendo así un beneficio adicional sin necesidad de aportar capital propio.

Esto era lo habitual, hasta que los bancos centrales decidieron reducir los tipos de interés a cero, e incluso a valores negativos, lo que significa que, en lugar de recibir intereses, tenías que pagar dinero a quienes te pedían prestado.

Una paradoja que, aunque irracional, ocurrió durante varios meses.

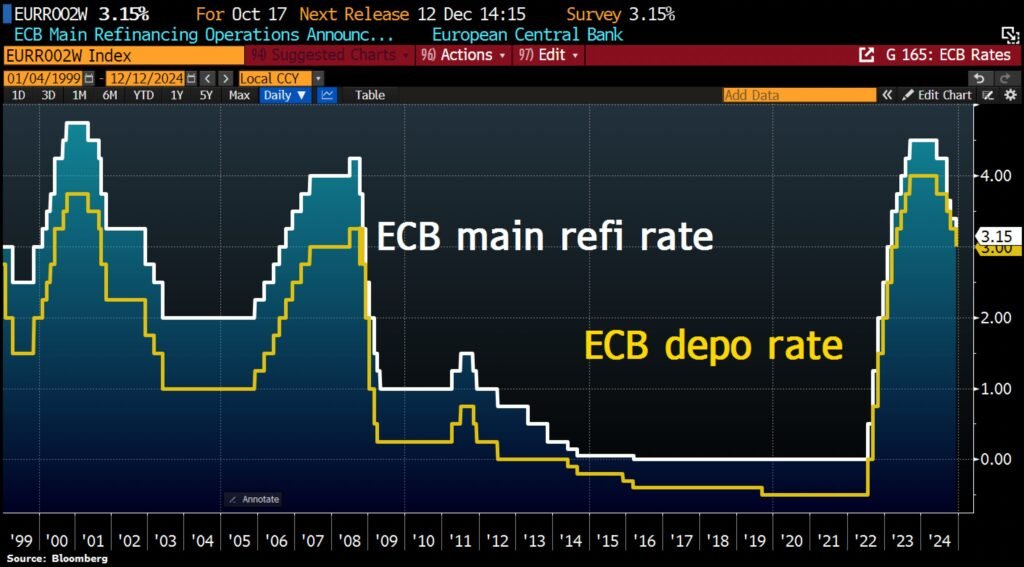

En el gráfico de abajo se muestra la evolución de los tipos de interés del Banco Central Europeo desde el año 2000.

La línea amarilla (facilidad de depósito), es el tipo de interés que reciben los bancos cuando depositan dinero en el banco central a un día.

La línea blanca (operaciones principales de financiación) determina el coste al que las entidades de crédito pueden obtener financiación del banco central durante un período de una semana.

Por tanto, si los bancos comerciales toman prestado el dinero de sus clientes y lo depositan en el banco central, este último les remunera con el tipo de interés vigente (representado por la línea amarilla).

Sabiendo esto, entenderás que el modelo de negocio de los bancos comerciales es bastante simple: toman el dinero que depositamos como clientes y lo prestan, ya sea a otros clientes o a externos, ganando con la diferencia entre lo que les cuesta pedirlo prestado y lo que cobran por prestarlo.

Así que una cuenta remunerada no es más que una cuenta bancaria donde además de depositar tu dinero, te pagan intereses por el mismo.

Por eso la rentabilidad anual esperada es muy similar a los intereses que establezca el banco central.

¿Qué es un fondo monetario?

Según la CNMV, los fondos monetarios se caracterizan por la ausencia de exposición a renta variable, riesgo de divisa y materias primas. Tienen por objetivo mantener el principal y obtener una rentabilidad acorde con los tipos del mercado monetario.

Morningstar define los fondos monetarios como aquellos que tienen invertido al menos el 90% de su cartera en renta fija a corto plazo (con un vencimiento no superior a 18 meses).

Los instrumentos más comunes en los que invierte un fondo monetario son letras del Tesoro, pagarés y bonos de empresas de corta duración (la mayoría a menos de 12 meses).

Como se mantienen hasta su vencimiento (es decir, hasta el final de la vida de cada instrumento), el valor del principal no varía, y la revalorización proviene del cobro de los intereses.

Siempre que no quiebre ningún estado o empresa emisora de las letras, bonos o pagarés, se cobrarán tanto los intereses como el principal, lo que permitirá la revalorización del fondo.

Al igual que las cuentas remuneradas, la rentabilidad esperada dependerá de los tipos de interés establecidos por el banco central. Si estos tienden a subir en el corto plazo, la revalorización será mayor; si bajan, será menor.

Esto ocurre porque, al vencer una letra o bono, el nuevo que se adquiera ofrecerá la rentabilidad que marque el banco central en ese momento.

Si los tipos de interés han subido, la rentabilidad aumentará. Por el contrario, si el banco central recorta los tipos, la rentabilidad será menor.

Para entender el efecto con más facilidad, adjunto las rentabilidades trimestrales que ha ofrecido el fondo monetario AXA Trésor Court Terme C en euros:

Hasta mediados de 2022, las rentabilidades eran negativas debido a los tipos negativos del Banco Central Europeo.

Desde principios de ese año, se observó una ligera recuperación que alcanzó su punto máximo en el segundo trimestre de 2024, coincidiendo con la subida de tipos del BCE.

Sin embargo, a mediados de este año comenzaron los recortes, lo que significa que la rentabilidad esperada será menor. No es que se pierda dinero, sino que se gana a un ritmo más lento.

La gráfica de rentabilidad sería una línea ascendente que, poco a poco, se va volviendo más horizontal.

Ambas opciones son perfectamente válidas para obtener una rentabilidad extra con un riesgo mínimo para tu fondo de emergencia.

Sin embargo, si tienes en cuenta su tributación, seguramente te inclines por una de las dos.

Ventajas de un fondo monetario frente a una cuenta remunerada.

Los intereses generados por la cuenta remunerada se consideran rendimientos de capital mobiliario y están sujetos a impuestos en el IRPF. En España, los bancos realizan una retención del 19%.

Si el banco está en el extranjero, lo tienes que hacer en tu declaración de la renta de forma manual.

Este es un aspecto importante, porque pocas personas saben que los intereses generados por las cuentas remuneradas deben declararse y que, como mínimo, tendrán que pagar un 19% del total en impuestos.

Cada año que se reciban intereses, se deberán declarar y pagar los impuestos correspondientes en ese año fiscal.

Por ejemplo, si depositamos 1.000€ en una cuenta corriente al 4%, a final de año nos habrá generado:

Remuneración = 1.000 * 0,04 = 40€

De los cuales hay que tributar como mínimo un 19%:

Hacienda = 40 * 0,19 = 7,6€

Por lo que habremos ganado la diferencia, 32,4€

Y ya no es un 4% puro, sino un 3,24%

En algunas entidades bancarias, para poder acceder a determinadas cuentas remuneradas, te exigen que domicilies tu nómina, tengas varios recibos o que tengas el dinero bloqueado un tiempo determinado.

En algunos casos, te ofrecen condiciones mejores respecto a sus competidores o incluso rentabilidades esperadas superiores a las que se prevén si hay recorte de tipos.

Sin embargo, también debes tener en cuenta que tienes que confiar en ese banco y estarás ‘atado’ durante un periodo de tiempo determinado por contrato.

Si en lugar de tener tu fondo de emergencia en una cuenta remunerada, lo depositas en un fondo monetario, la situación sería la siguiente:

- Rentabilidad esperada similar.

- No tributas por la revalorización del fondo hasta que retires el dinero.

- Puedes traspasar parcial o totalmente el fondo monetario a otro fondo de inversión (de cualquier tipo) sin coste ni tributar.

- El traspaso puede ser entre diferentes entidades.

Retirar tu dinero de un fondo monetario puede tardar entre 1 y 3 días, mientras que algunas cuentas remuneradas permiten realizarlo al instante. Esta es la principal ventaja que ofrecen las cuentas remuneradas en comparación con los fondos monetarios.

Si crees que los tipos van a bajar y la rentabilidad esperada del fondo monetario ya no te resulta atractiva, puedes traspasar una parte a un fondo indexado o retirarla cuando lo desees.

Si no te transmite confianza tu entidad bancaria tradicional, puedes traspasar el fondo a otra sin tener que tributar por las ganancias obtenidas.

Al no tener que tributar por las ganancias hasta que retires el dinero, puedes aprovechar el interés compuesto para hacer traspasos entre los diferentes fondos de inversión que tengas.

Ese 4% que pusimos en el ejemplo, sí es la renabilidad total generada, por lo que tenemos más dinero disponible para seguir invirtiendo al final del año, lo que generará mayores revalorizaciones.

Así, puedes ponderar más en fondos monetarios o de renta fija cuando te sientas más cómodo, o invertir más en renta variable cuando lo consideres oportuno.

Conclusiones

Dependiendo de tu horizonte temporal, flexibilidad y la liquidez que necesites, optarás por una opción u otra.

Entender la tributación de cada una es clave para optimizar los rendimientos y gestionar de manera eficiente la carga fiscal asociada a cada alternativa.