Mientras tu cuenta bancaria tradicional y obsoleta apenas te da un 1% anual, el universo cripto te abre la puerta a rentabilidades del 8% o más.

¿Cómo es posible una diferencia tan abismal?

¿Es un esquema Ponzi?

¿Riesgos ocultos?

🕔 7 min lectura

¿Cómo gana dinero dinero la banca tradicional?

La banca tradicional se define por su rol fundamental como intermediario financiero: captan dinero de los ahorradores a través de productos como cuentas corrientes y cuentas remuneradas, y luego lo prestan a otros clientes (particulares y empresas) a través de créditos, hipotecas y préstamos.

La principal fuente de ingresos de la banca proviene del margen de interés, que es la diferencia entre el interés que cobran por los préstamos y el que pagan a los depositantes.

A este margen se suman los ingresos por comisiones por una amplia gama de servicios, como transferencias, mantenimiento de cuentas, emisión de tarjetas y gestión de activos. Estos incluyen fondos de inversión, planes de pensiones, seguros, gestión patrimonial y servicios de banca de inversión.

Una de sus características más reconocibles es su extensa red de sucursales físicas. A diferencia de los bancos puramente digitales, la banca tradicional mantiene una presencia física que permite la atención personalizada y directa al cliente.

La banca tradicional, en peligro de extinción

Las empresas de la banca tradicional se enfrentan a un desafío significativo en un mercado que evoluciona rápidamente.

A pesar de su larga historia y su infraestructura robusta, su modelo de negocio muestra signos de decadencia, en gran parte debido a inercias internas y a la presión de nuevos competidores.

Una de las principales debilidades de la banca tradicional es la resistencia al cambio, impulsada por su propia estructura organizativa.

Al ser empresas muy grandes y con plantillas de larga duración, muchas tienen una gran cantidad de empleados de edad avanzada.

Estos trabajadores, a menudo con una considerable antigüedad, pueden mostrar una baja motivación para la innovación y la adaptación, ya que sus incentivos se centran más en la estabilidad y la jubilación.

Despedir o prejubilar a este personal implicaría costes de indemnización muy elevados y poco viables para las entidades.

Esta situación frena la agilidad necesaria para responder a las demandas del mercado digital, limitando su capacidad para competir con la eficiencia de las nuevas empresas financieras.

La calidad del servicio al cliente también ha disminuido notablemente. El cierre masivo de sucursales, que era la principal propuesta de valor de la banca tradicional (ofreciendo asesoramiento y atención personalizada), ha dejado a muchos clientes desatendidos.

Esta reducción de la red física, sumada a la falta de innovación en su oferta, ha provocado que muchos perciban que el servicio es cada vez peor y más impersonal.

Los bancos tradicionales han sido lentos en adaptarse a las necesidades del cliente moderno, ofreciendo una variedad limitada de productos financieros con rendimientos poco atractivos y altas comisiones.

A pesar de sus desventajas, la banca tradicional sigue manteniendo una posición de liderazgo, en gran parte gracias a una clientela con baja cultura financiera.

Muchos de sus clientes, en su mayoría de edad avanzada, tienen un perfil conservador y no confían en las nuevas tecnologías o en las Fintech.

Este desconocimiento les hace ser menos receptivos a la competencia, permitiendo a los bancos tradicionales aprovecharse de la inercia para mantener altas comisiones y bajos rendimientos.

Sin embargo, esta situación es temporal. Estos clientes, que en la actualidad son los que más patrimonio acumulan, irán dando paso a nuevas generaciones más familiarizadas con las plataformas digitales y más exigentes en cuanto a transparencia y rentabilidad.

Si la banca tradicional no logra reducir sus elevados costes operativos, derivados de alquileres y una plantilla obsoleta, su supervivencia a largo plazo se verá seriamente comprometida.

En casa del herrero, cuchillo de palo

Y, como era de esperar, al preguntar a mis familiares sobre dónde y cómo tenían invertidos sus ahorros, no me sorprendió su respuesta.

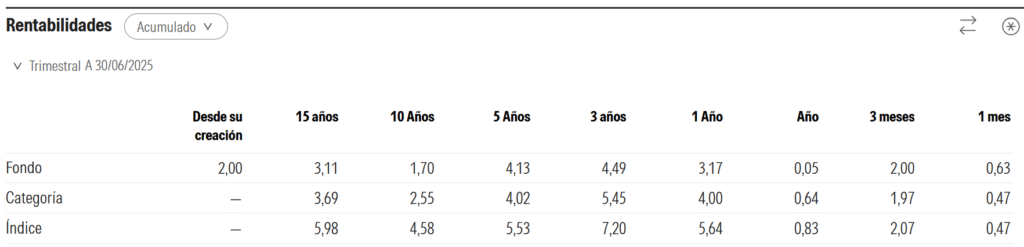

La gran mayoría de sus inversiones estaban depositadas en uno de los mayores fondos de inversión de España, el BBVA Quality Inversión Moderada FI.

Este fondo gestiona más de 8.000 millones de euros y tiene un ratio de gastos corrientes de aproximadamente 1.6 %, un coste que debería justificarse con su revalorización a futuro.

Según datos de Morningstar, el fondo no ha logrado superar la rentabilidad de su índice de referencia.

Su desempeño ha quedado notablemente muy por debajo de la revalorización obtenida por fondos indexados más sencillos, como los que replican el índice S&P 500 o el MSCI World de Amundi.

Esta falta de rendimiento subraya que, a pesar de sus comisiones, el fondo no ha justificado su valor en comparación con alternativas pasivas y de bajo costo.

Cuentas remuneradas: pan para hoy y hambre para mañana

Las cuentas remuneradas forman parte de la estrategia de los bancos para atraer y retener clientes.

A menudo sirven como una puerta de entrada para que los clientes contraten otros productos que generan ingresos adicionales, como la exigencia de domiciliar sus nóminas o recibos, o la contratación de servicios adicionales como seguros o fondos de inversión.

La principal forma en que los bancos obtienen rentabilidad es a través del margen de interés.

Agrupan el dinero de millones de clientes y lo utilizan para conceder préstamos y créditos, tanto a particulares (hipotecas, préstamos personales, etc.) como a empresas (líneas de crédito, financiación, etc.).

El banco cobra un tipo de interés por estos préstamos que es superior al interés que paga por los depósitos. Esta diferencia, multiplicada por el volumen masivo de capital gestionado, genera las ganancias suficientes para cubrir el coste de la remuneración de las cuentas y, además, obtener un beneficio.

Para hacernos una idea de la magnitud de estos intereses, en la presentación de resultados del 2T25 de BBVA, se puede apreciar que, trimestralmente, en España obtienen rentabilidades superiores al 3 %.

Esto, anualizado, se traduce en rentabilidades superiores al 12 %. Esto es signo de una buena gestión del capital y del riesgo. Es importante recordar que la tendencia bajista se debe a las bajadas de los tipos de interés en Europa por parte del BCE.

Los costes de los depósitos son una aproximación de la remuneración que los bancos ofrecen a sus clientes, lo que refleja el amplio margen de ganancia que obtienen a un coste tan bajo.

¿Qué son las FinTech y por qué han venido para quedarse?

Las FinTech, cuyo nombre proviene de la combinación de las palabras Finanzas y Tecnología, son empresas que utilizan la innovación tecnológica para ofrecer productos y servicios financieros de una manera más eficiente, ágil y accesible.

A diferencia de la banca tradicional, que opera con una infraestructura pesada y una red de sucursales físicas, las FinTech basan su modelo de negocio en plataformas 100% digitales y en el uso de tecnologías como la inteligencia artificial, el Big Data y el blockchain.

Estas se han centrado en simplificar los procesos financieros, que tradicionalmente eran complejos y burocráticos.

A través de aplicaciones móviles y plataformas web intuitivas, permiten a los usuarios realizar operaciones como abrir una cuenta, solicitar un préstamo o invertir, de forma rápida, sencilla y desde cualquier lugar.

Esta comodidad y transparencia han captado la atención de un público joven y digital, pero también de segmentos de clientes desatendidos por la banca tradicional.

Al operar sin la costosa infraestructura de sucursales y personal de la banca tradicional, las FinTech tienen una estructura de costes mucho más ligera.

Esto les permite ofrecer sus servicios con comisiones más bajas o incluso nulas, y tasas de interés más competitivas en productos como préstamos o cuentas de ahorro. Esta eficiencia se traduce en una propuesta de valor muy atractiva para el cliente final.

Por otra parte, han democratizado el acceso a los servicios financieros, llegando a segmentos de la población que no estaban bancarizados o que tenían acceso limitado a la banca tradicional.

Por ejemplo, ofrecen microcréditos a pequeñas empresas o a personas con historiales crediticios limitados, o permiten la inversión en productos financieros con cantidades muy bajas, algo impensable hace unos años.

Además, se caracterizan por su especialización y agilidad. Al enfocarse en nichos de mercado específicos, pueden desarrollar soluciones innovadoras y personalizadas.

Esta agilidad, combinada con una estructura de costes más ligera y la ausencia de los sistemas obsoletos de los bancos tradicionales, les permite responder de forma rápida a las demandas del mercado.

Esta capacidad de innovar y de adaptarse es una de las principales razones por las que su modelo de negocio es tan competitivo y ha ganado tanto terreno.

¿Cómo consiguen mejores márgenes las FinTechs?

Además de sus muchas ventajas, su gran capacidad de adaptación e innovación les está permitiendo integrar las stablecoins en su modelo de negocio.

Las utilizan para solucionar problemas que la banca tradicional no ha podido resolver de forma eficiente, como los pagos y remesas internacionales y el desarrollo de plataformas de finanzas descentralizadas (DeFi).

Las stablecoins les proporcionan la velocidad y la eficiencia de las criptomonedas, pero sin su volatilidad, lo que les permite innovar en los productos que ofrecen a sus clientes.

En este artículo hablo de ellas:

Uno de los productos que mayores rentabilidades ofrecen en función del riesgo que asumen son los Pools de Liquidez.

Pools de Liquidez: sumérgete en altas rentabilidades

Un Pool de liquidez es un fondo de activos digitales (criptomonedas, stablecoins o tokens) que se bloquean en un contrato inteligente. Actúa como una gran reserva de dinero que facilita las transacciones en los mercados descentralizados.

Normalmente, un pool se forma con un par de activos, por ejemplo, ETH/USDC.

Los inversores, conocidos como proveedores de liquidez (LPs), depositan una cantidad equivalente de ambos activos en el pool.

Al hacerlo, reciben a cambio una porción de las comisiones de las transacciones que se realizan con esos activos.

Como cualquier inversión, no están exentos de riesgos. Los principales al invertir en un pool de liquidez son:

La pérdida impermanente, que es la pérdida de valor que sufres por la fluctuación de los activos en el pool frente a simplemente haberlos mantenido en tu cartera.

El riesgo del contrato inteligente, que implica la posibilidad de perder todos los fondos si el código tiene una vulnerabilidad o es hackeado,

Riesgo de Rug Pull, una estafa en la que los desarrolladores abandonan el proyecto y retiran todos los fondos, dejando a los inversores sin nada.

Como siempre, la rentabilidad de un pool de liquidez y las ganancias que se pueden esperar dependen de varios factores, principalmente del tipo de activos que contenga y del volumen de operaciones que se realicen.

Hay muchos pools especializados en proveer liquidez a los exchanges para que sus usuarios puedan ejecutar el gran número de transacciones diarias que necesitan.

En el caso de los pools con stablecoins, cuyo valor se mantiene relativamente estable, el riesgo de mercado está más controlado. Por lo tanto, el riesgo de pérdida se relaciona más con la solvencia y la calidad de los préstamos que se otorgan que con la volatilidad de la propia criptomoneda, ya que el valor de la stablecoin no fluctúa significativamente.

Y precisamente gracias a la enorme demanda de liquidez de stablecoins por parte de los exchanges y las fintech, que necesitan un flujo constante de fondos para sus operaciones diarias, los usuarios pueden beneficiarse de una rentabilidad muy superior a la ofrecida por la banca tradicional.

Esto es posible porque las fintech operan con una estructura de costes mucho más baja y, en consecuencia, pueden ofrecer a sus clientes una mayor parte de los beneficios generados al prestar sus activos.

El que reparte se lleva la mejor parte

Es natural que los inversores más conservadores duden de las rentabilidades que ofrecen las fintech con stablecoins, ya que contrastan con los modestos retornos de la banca tradicional.

Sin embargo, una vez que se comprende cómo funciona este nuevo sistema de intereses (basado en la alta demanda de liquidez de los exchanges y los bajos costes operativos de las fintech), se hace evidente que estas rentabilidades son producto de un modelo de negocio más eficiente.

Al entender dónde se generan los beneficios y cómo se comparten directamente con el usuario, se puede pensar que invertir una parte del capital en estos nuevos instrumentos, especialmente en pools de stablecoins auditadas, puede ser una estrategia sólida para diversificar y acceder a rendimientos más altos con un riesgo acotado.