¿Te sorprendería si te digo que pasas más tiempo eligiendo qué champú comprar que decidiendo dónde poner tu dinero?

🕔 3 min lectura

Uno de los temas que más preocupa hoy en día a los jóvenes es poder comprar una vivienda.

Muchos quieren dejar de pagar un alquiler y usar ese dinero para adquirir su propia casa. Vamos a hacer algunos números rápidos:

Imaginemos un piso de unos 150 m2, con 2 o 3 habitaciones y ubicado en un barrio promedio. Si echas un vistazo en los portales de vivienda, verás que el precio promedio ronda los 500.000 €.

Los bancos financian hasta el 80% del valor normalmente, así que para obtener la hipoteca necesitarías reunir una entrada de unos 100.000 €.

Exacto, estamos hablando de reunir al menos 100.000 € solo para cubrir la entrada. ¿Quién puede permitirse ahorrar esa cantidad hoy en día?

No solo es difícil ahorrar esa cantidad, sino que además, el precio de la vivienda sigue subiendo más rápido que el ritmo al que puedes ahorrar (causado principalmente por la inflación y una gran demanda).

Para entender qué es la inflación y de dónde viene, lee el artículo:

Junto con la inflación, los impuestos también siguen aumentando, lo que afecta directamente al poder adquisitivo de las personas.

A esto se suma el problema de las pensiones y la deuda pública, que se financian con más deuda y con impuestos que seguimos pagando, creando un círculo vicioso que parece no tener fin.

¿Entonces, dónde debo invertir mi dinero para protegerme de la inflación y asegurar que mi poder adquisitivo se mantenga o crezca?

Invertir es ahorrar para el futuro.

Para protegerte de la inflación, es clave invertir tu dinero en activos que, históricamente, han tenido una rentabilidad superior a la misma.

Los principales activos en los que puedes invertir son: acciones, bonos del estado y de empresas, letras del tesoro, oro, efectivo, bienes raíces, metales preciosos y fondos de inversión.

Hagamos un ejercicio para que puedas evaluar tu nivel de conocimiento.

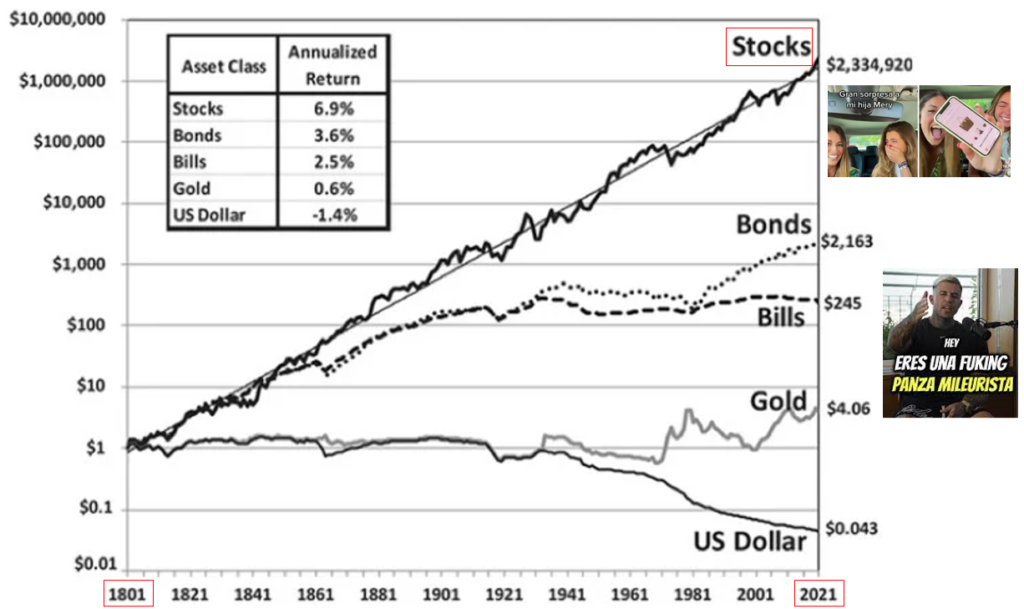

A continuación, te muestro una gráfica extraída del libro Stocks for the Long Run de Jeremy Siegel.

En ella se presentan los rendimientos de distintos activos desde el año 1801 hasta el 2021: acciones estadounidenses, bonos corporativos, letras del tesoro, oro y el dólar.

Tómate un momento para intentar adivinar cuál de estos activos ha tenido el mejor desempeño y cuál el peor.

¿Crees, por ejemplo, que el oro, siendo un metal precioso tan escaso y valorado, ha sido el más rentable?

¿Guardar dólares en la caja fuerte te ha protegido de la inflación?

¿O quizás las empresas estadounidenses han logrado superar la inflación con creces?

Veamos cuáles son los resultados. Mira y compara a ver si has acertado:

Las principales conclusiones que obtenemos son:

- Si quieres poder comprarte un Luisvi, la respuesta es acciones.

- Y si quieres ser mileurista toda tu vida, sigue guardando el dinero debajo del colchón.

Así que ya sabes lo que hay que hacer:

Invertir una parte del salario y formarte para poder acceder a mejores trabajos e ingresar más cada mes.

En el próximo artículo hablaré de cómo invertir y cuáles son las mejores opciones rentabilidad/riesgo.

Mientras tanto, te animo a que leas el siguiente libro si quieres conocer los conceptos básicos y las diferentes opciones para invertir con tranquilidad y prudencia: