¿En serio vas a dejar que tu hija crezca con las paletas separadas y los dientes apiñados solo porque estás tirando tu dinero en vapers y ropa «de lujo» para aparentar lo que no eres?

¿De verdad te ves con 30 años y aún compartiendo piso con estudiantes borrachuzos porque no tienes dinero suficiente para irte a otro piso?

¿Qué vas a hacer cuando tus amigos empiecen a tener un mayor estilo de vida y tú no puedas seguirles el ritmo porque estás ahogado con el alquiler?

¿Cómo crees que se sentirá tu hijo cuando lleguen los Reyes en el colegio y vea que sus regalos son mucho más cutres que los de sus amigos porque te lo gastas todo en copas y Glovo?

¿Te imaginas qué boda más cutre vas a tener y qué van a decir de ti cuando ni siquiera puedas pagar las flores?

¿De verdad te ves con 40 años mirando la revista del Lidl para cazar ofertas, en lugar de ir a la sección Gourmet del Corte Inglés y comprar lo que te apetezca sin pensar en el precio?

🕔 5 min lectura

Ahorrar es fundamental y necesario. Al hacerlo, aprendes principios y valores clave para la vida: disciplina, frugalidad, y la capacidad de posponer deseos inmediatos para disfrutar más en el futuro.

Al final, la manera en que gestionas 1 € dice mucho sobre cómo gestionarías 1 millón.

El problema aparece cuando solo nos enfocamos en ahorrar. Ahorrar por el simple hecho de hacerlo ya no es suficiente, especialmente en tiempos de alta inflación y con gobiernos que emiten deuda y gastan como marineros borrachos al pisar tierra.

Esto hace que el dinero guardado pierda valor y no crezca al ritmo necesario para proteger nuestro poder adquisitivo a largo plazo. Te recomiendo que leas el artículo para entender a fondo de qué estoy hablando:

¿Qué es la bolsa?

La bolsa es un mercado público (cualquiera puede acceder) de intercambio de acciones. Es un lugar donde compras y vendes porciones de empresas.

Las empresas emiten acciones para recaudar capital y financiar su crecimiento: entrar a nuevos mercados, crear productos innovadores, adquirir negocios o invertir en investigación y desarrollo.

¿Qué es una acción?

Al comprar una acción, estás comprando una parte de esa empresa y, por lo tanto, te vuelves propietario de una fracción de ella.

Si la empresa gana dinero y crece, el valor de tu acción aumenta.

Las acciones son unas de mejores opciones relación rentabilidad / riesgo para invertir. Puedes perder todo el valor de la posición, pero la ganancia es teóricamente infinita.

Por tanto, al comprar cualquier acción, te conviertes en propietario de esa empresa.

Esto significa que cada vez que alguien se come un KitKat (Nestlé), se pide un Mcflurry (McDonald’s), se compra un iPhone (Apple) o utiliza Instagram (Meta), tú como accionista recibes esos beneficios.

Y todo esto sin tener que madrugar, ni saber alemán, ni perder en el metro 2 horas al día.

El único riesgo es que puedes perder parte o todo tu dinero. Por eso hay que estudiar y formarse mucho antes de hacer nada.

Aquellos que dicen que la bolsa es un casino es porque se creen lo primero que leen, no se forman lo suficiente y después vienen las pérdidas.

Si entiendes el negocio, lo que se puede esperar de él y los riesgos asociados, aunque haya caídas apenas te afectarán, siempre y cuando sean empresas con un buen balance y las mantengas varios años.

La gráfica adjunta muestra la evolución del precio de la acción de INDITEX (propietaria de Zara, Massimo Dutti, Stradivarius…) frente a los beneficios obtenidos por cada acción.

Si la empresa cada vez gana más, la tendencia es que su valor sea mayor a lo largo de los años. En los primeros meses puede pasar cualquier cosa, ya sea por una noticia, pánico o miedo en el mercado. Por eso cuando se invierte hay que pensar en varios años:

¿Qué es un fondo de inversión?

Es un conjunto de valores financieros con el objetivo de obtener rendimientos.

Se eligen determinadas proporciones y combinaciones de acciones, bonos del estado o de empresas, metales preciosos, commodities, etc y el valor del fondo será la media ponderada en peso y valor de cada instrumento cada día.

Más bien lo elige otra persona, y lo que tu haces es meter dinero en ese fondo, con lo que te toca una parte proporcional a lo que hayas ingresado del total que hay dentro.

Es como si un amigo tuyo invierte, y lo que haces es darle tu dinero para que lo haga por ti. Si gana pues te llevas una parte. Un fondo funciona igual pero de manera regulada.

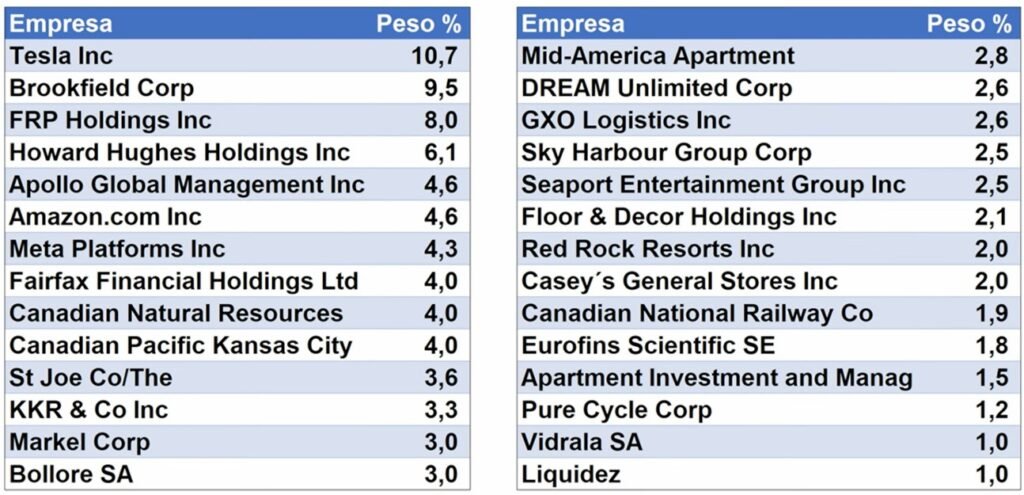

Estas por ejemplo son las acciones que tiene el fondo Numantia Patrimonio Global:

Como ves hay de todos los sectores y cada una tiene un peso, en función de la posible revalorización y el riesgo asumido. Algunas son muy populares, como Amazon o Tesla.

¿Y cuál es la finalidad de estos fondos?

Pues en teoría lo gestiona una persona cualificada o experto, que está estudiando constantemente para sacarle un rendimiento al dinero de los partícipes.

Y cobra un porcentaje del total por ello.

El objetivo de los fondos es compartir gastos entre todos sus partícipes, de manera que se optimicen y se consiga la mayor rentabilidad posible.

Además, como todos los partícipes van ingresando dinero cuando pueden, el gestor lo usará cuando haya oportunidades.

En cambio, si lo llevas tú solo, ese dinero extra que viene de los demás no lo tienes, y no lo puedes aprovechar cuando haya buenas ocasiones para invertir.

¿Qué es un fondo indexado?

Lo mismo tal y como hemos visto, pero en vez de elegir aciones sueltas u otros activos, el fondo lo que hace es comprar las acciones que se encuentren en un índice de la bolsa.

El más famoso es el S&P500, aquel con las 500 empresas más grandes de EE.UU:

Aportando dinero a un fondo indexado al SP500, lo que estás haciendo es comprar acciones de empresas como Apple, Google, Amazon, McDonald’s, Nike, Coca-Cola, Microsoft…

Empresas que consumes cada día y conoces desde que eras pequeño.

Te aprovechas de sus beneficios y de todas las personas que están trabajando para mejorarlos, sin hacer nada.

También puedes invertir en un fondo indexado al IBEX-35 (bolsa Madrid), al CAC-40 (Bolsa París), al DAX-40 (Bolsa Frankfurt)…

Al estar indexados a un índice, no hay que pagarle a nadie para que piense en qué empresas hay que invertir, por lo que las comisiones son mucho más bajas.

Para que tengas un número en la cabeza:

Fondo de Gestión Activa: ~1,5 – 2%

Fondo Indexado: ~0,3 – 0,5%

A lo mejor no parece mucha la diferencia, pero en cuestión de años, es muchísima, porque en inversión se da el fenómeno del interés compuesto.

¿Qué es el Interés Compuesto?

Conocido como la 8ª maravilla del mundo, lo que se hace es reinvertir lo que se ganado un año en el siguiente, y así sucesivamente.

No es lo mismo ganar un 5% cada año y no reinvertir nada, que ganar ese 5% y reinvertirlo.

Si tenemos 100€, y ganamos un 5%, serían 5€:

El primer año, tendríamos: 100 + 5 = 105€

El siguiente: 105 x (1+0,05) = 110,25€

Al otro: 110,25 x (1 + 0,05) = 115, 76€

Y al siguiente: 115,76 x (1 + 0,05) = 121,55€

Esto a lo largo de varios años es muchísimo.

Un ejemplo real de cómo funciona, extraído de la Carta Anual para Inversores de Numantia Patrimonio Global.

Inviertes 10.000€ al inicio del 2017 y cada mes aportas 200€:

La línea roja es todo el dinero que has ingresado hasta octubre de 2024.

Y la azul el valor de lo que tienes.

27.600 € vs 58.120 €

Es más del doble la diferencia.

Un fondo de gestión activa (gestionado por una o varias personas) y uno indexado (conocido como gestión pasiva, porque replica un índice) suelen contener:

– Acciones sueltas

– Bonos de Empresas: deuda que emiten las empresas para financiarse

– Letras de los Gobiernos: a 3-6-9-12 meses

– Bonos de los Gobiernos: duraciones mayores a 1 año

– Estar expuestos a una geografía específica: India, China, países emergentes, Latinoamérica…

– Expuestos a cualquier sector: semiconductores, infraestructuras, bancario, consumo discrecional…

Hay tantas combinaciones como se te puedan ocurrir.

¿Qué es un fondo de pensiones?

Pues lo mismo que hemos visto tal cual, todo igual, pero con una fiscalidad diferente.

Aquí es donde entra Hacienda…

En un fondo de inversión, hasta que no saques dinero del mismo, no pagas a Hacienda.

Y solo pagas a Hacienda si has tenido plusvalías (has ganado dinero).

Hay varios tramos en función de lo que ganas, y son diferentes a los tramos del IRPF.

Son tramos de la Base del Ahorro:

Hasta 6.000€: 19%

Los siguientes 44.000€: 21%

En adelante, a partir de 50.000€: 23%

Si pierdes, se puede compensar esa pérdida con ganancias futuras.

Si traspasas de un fondo a otro, no pagas nada, pierdas o ganes.

Esa es la principal ventaja fiscal de los fondos. Puedes ir acumulando ganancias a lo largo del tiempo, aprovechando el interés compuesto, sin que los impuestos se coman esas ganancias.

En cambio, en un Fondo de Pensión no te dejan sacar el dinero hasta una fecha o condiciones determinadas.

Si retiras el dinero sin cumplir los requisitos pactados, hay penalizaciones y son bastante altas.

Esto se hace para animar a la gente a ahorrar y evitar que saquen el dinero antes de tiempo, asegurándose de que esté disponible cuando llegue la jubilación.

La única ventaja fiscal es que te desgravas 1.500€ en la base imponible del IRPF cada año. Nada más.

Pero tienes que invertir en el plan de pensiones 1.500€ cada año.

Cada uno debe decidir si le conviene reducir esa cantidad en el IRPF y estar atado hasta que te permitan retirar el dinero después de varios años.

En futuros artículos veremos cómo distinguir entre buenos y malos fondos de inversión, y te daré una filosofía sencilla para simplificar el proceso.

Además estudiaremos la inversión por dividendos, una de mis favoritas, que te permitirá obtener ingresos pasivos mensuales.

Mientras tanto, te recomiendo:

- Tapa Blanda

- Número de Páginas: 160

- Productos y accesorios diseñados para satisfacer todas las necesidades

Destaca lo importante que es aprender sobre finanzas y entender los conceptos básicos de inversión.

Si quieres poder pagarle la ortodoncia a tu hija…

Si quieres que tu hijo no se sienta incómodo en el colegio por los regalos de reyes…

Si no quieres compartir piso con 30 y tantos años…

Si no te quieres preocupar por los precios en el súper…

¡Léetelo y empieza cuanto antes!